【2022年税制改正大綱の大目玉!】賃上げ促進税制 中小企業における所得拡大促進税制の見直し

令和4年度の税制改正の趣旨として、

「成長と分配の好循環の実現に向けて、多様なステークホルダーに配慮した経営と積極的な賃上げを促す観点から賃上げに係る税制措置を抜本的に強化するとともに…」

となっているように、<給与等の支給額が増加した場合の法人税額の特別控除>の内容が改正となりました。

「成長と分配の好循環の実現に向けて、多様なステークホルダーに配慮した経営と積極的な賃上げを促す観点から賃上げに係る税制措置を抜本的に強化するとともに…」

となっているように、<給与等の支給額が増加した場合の法人税額の特別控除>の内容が改正となりました。

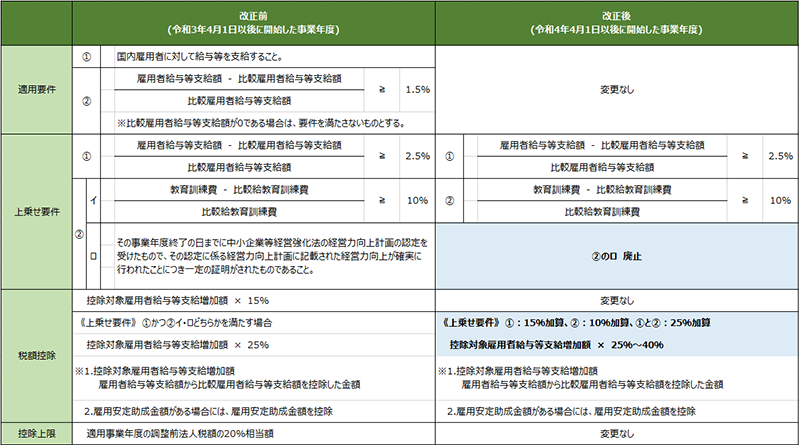

制度の変更点は、下記の通りです。

※中小企業者等、かつ、青色申告書を提出する法人

※中小企業者等、かつ、青色申告書を提出する法人

見ずらいため、

拡大してみましょう!

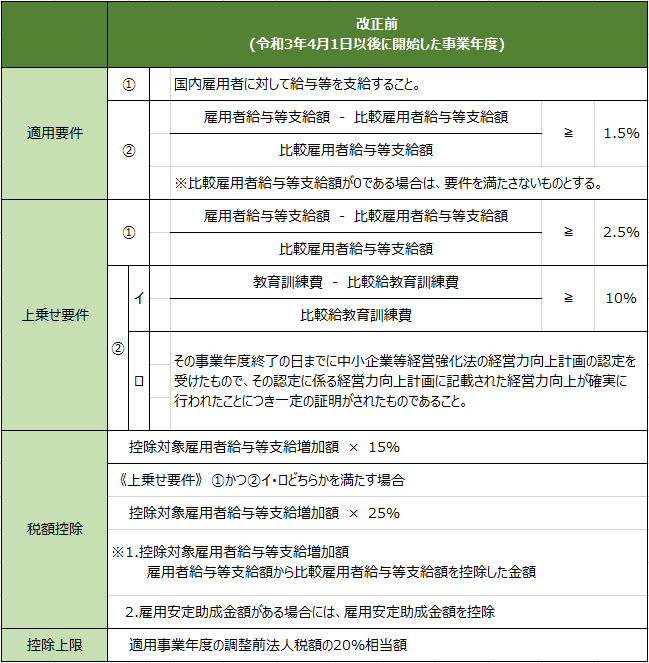

【改正前】

拡大してみましょう!

【改正前】

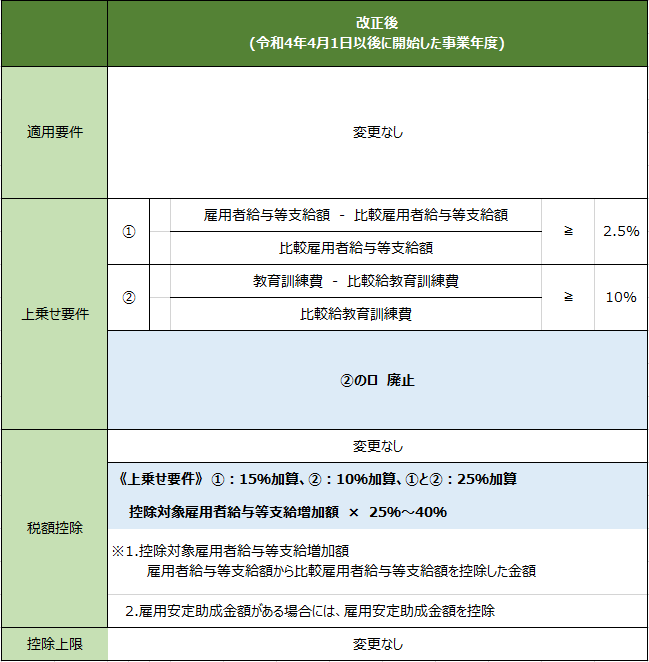

【改正後】

今回は、中小企業者の方にピックアップしましたが、

中小企業者等以外の方向けの<給与等の支給額が増加した場合の法人税額の特別控除>も変更となっております。

(今回は割愛させて頂きます。)

中小企業者等以外の方向けの<給与等の支給額が増加した場合の法人税額の特別控除>も変更となっております。

(今回は割愛させて頂きます。)

税額控除の上乗せ要件を満たせば、最大40%(上限あり)も控除できるようになっており、

給与が増加している法人にとっては、大きな改正内容となっております。

給与が増加している法人にとっては、大きな改正内容となっております。

★要件を満たすのかどうかのご判断は会社によって異なりますので、

自社が適用できるのかどうかは、個別にご相談ください。

スタッフT

自社が適用できるのかどうかは、個別にご相談ください。

スタッフT