【電子帳簿保存法】電子帳簿等保存の要件緩和!税務署長の事前承認が不要に?

前回から引き続き、【電子帳簿等保存】の改正について見ていきます。

今回は、"電子帳簿等保存"についてです。

そもそも"電子帳簿等保存"って何?ってかたは、

初めの【電子帳簿保存法】令和3年度改正!電子帳簿保存法改正って何?をご覧ください。

今回は、"電子帳簿等保存"についてです。

そもそも"電子帳簿等保存"って何?ってかたは、

初めの【電子帳簿保存法】令和3年度改正!電子帳簿保存法改正って何?をご覧ください。

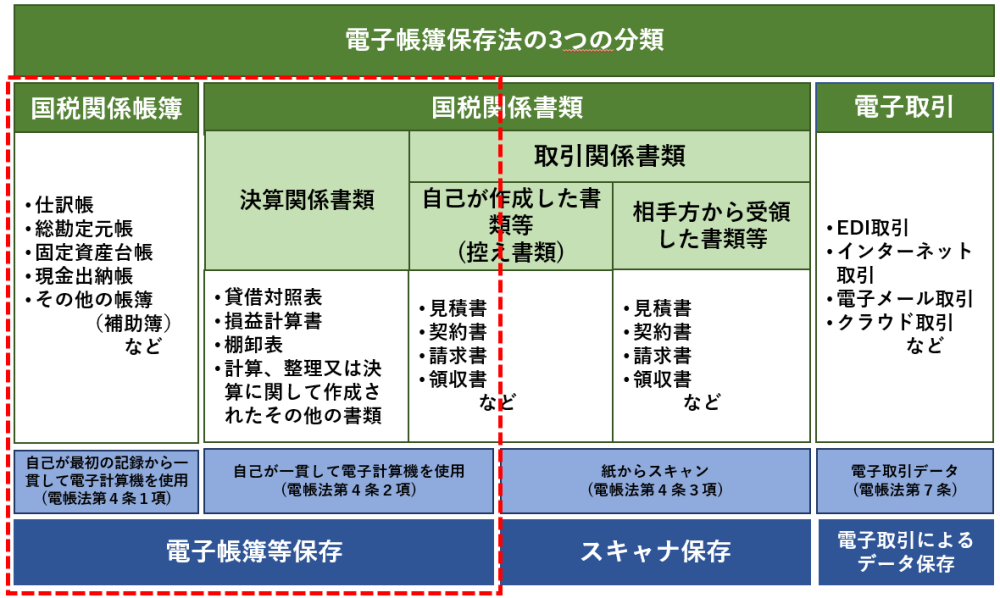

電子帳簿保存法がややこしく感じるのは、

区分分けが多すぎるんです!

前回の復習ですが、

電子帳簿保存法の3つの区分といえば・・・?

①電子帳簿等保存

②スキャナ保存

③電子取引

区分分けが多すぎるんです!

前回の復習ですが、

電子帳簿保存法の3つの区分といえば・・・?

①電子帳簿等保存

②スキャナ保存

③電子取引

この3つでしたね。

この3つを一緒に考えるとごちゃごちゃになるので、

1つずつ見ていきましょう!

この3つを一緒に考えるとごちゃごちゃになるので、

1つずつ見ていきましょう!

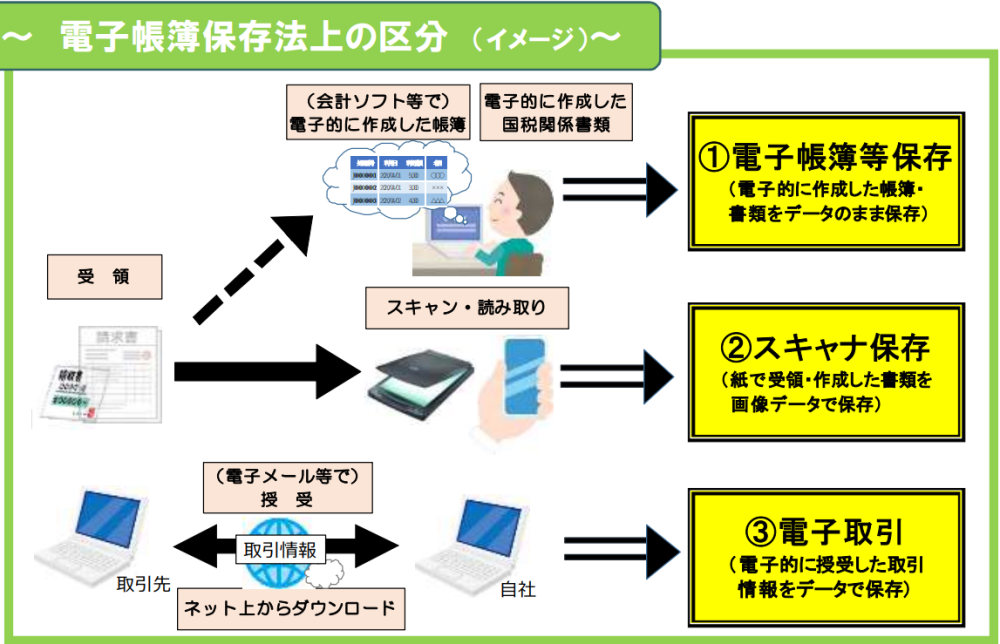

まず、"電子帳簿等保存"

電子帳簿等保存とは、

帳簿(仕訳帳等)や国税関係書類(決算関係書類等)のうち自己が最初の記録段階から一貫して電⼦計算機を使用して作成しているものについては、

一定の要件の下、データのままで保存等ができる。(平成10年度税制改正で創設)

お偉いさんが作る文章ってなんか難しいですよね・・・。

簡単に説明すると、

もともと電子データで作成している帳簿(例えば仕訳帳や総勘定元帳など)や書類(例えば貸借対照表や損益計算書など)を紙で出力せずに、

電子データのままで保存していいよ!ってことです。

以下、対象となるものの分類分けです。

電子帳簿等保存とは、

帳簿(仕訳帳等)や国税関係書類(決算関係書類等)のうち自己が最初の記録段階から一貫して電⼦計算機を使用して作成しているものについては、

一定の要件の下、データのままで保存等ができる。(平成10年度税制改正で創設)

お偉いさんが作る文章ってなんか難しいですよね・・・。

簡単に説明すると、

もともと電子データで作成している帳簿(例えば仕訳帳や総勘定元帳など)や書類(例えば貸借対照表や損益計算書など)を紙で出力せずに、

電子データのままで保存していいよ!ってことです。

以下、対象となるものの分類分けです。

前回の記事でも書いたように、

実はこの制度、随分前から創設されていたのですが、

この【一定の要件の下】っていうのが邪魔だったんです。

この邪魔な要件を省いて適用できるようにしたのが、

今回の改正になります。

簡単にまとめたものが下図になります。

実はこの制度、随分前から創設されていたのですが、

この【一定の要件の下】っていうのが邪魔だったんです。

この邪魔な要件を省いて適用できるようにしたのが、

今回の改正になります。

簡単にまとめたものが下図になります。

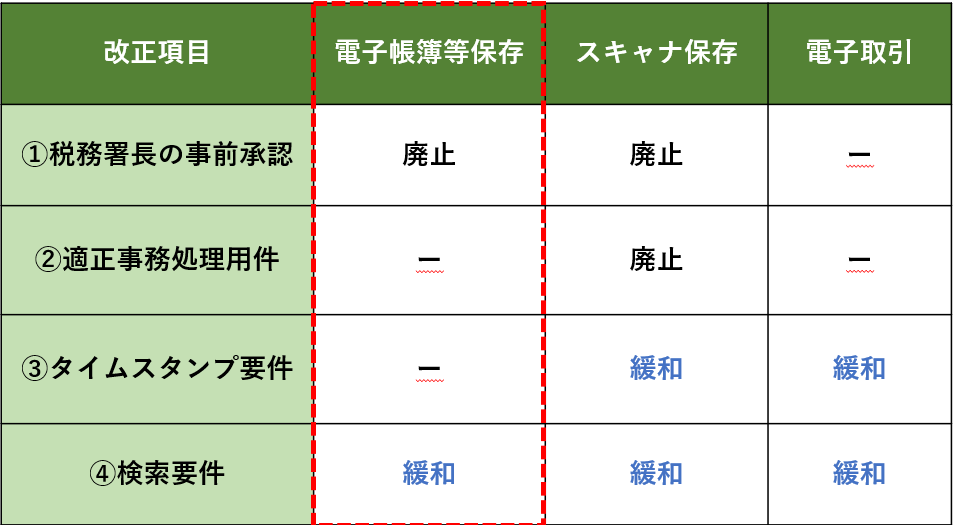

今回は赤い枠の部分ですね。

税務署長の事前承認が廃止されました。

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、

事前に税務署長の承認が必要でしたが、

事業者の事務負担を軽減するため、事前承認は不要とされました。

(令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用)

大きい改正ですよね。

次に、検索要件が緩和

ですが、この内容までやると少し長くなってしまうので、

今回はここまでです。

次回も引き続き解説していきますので、

宜しくお願い致します!

税務署長の事前承認が廃止されました。

これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、

事前に税務署長の承認が必要でしたが、

事業者の事務負担を軽減するため、事前承認は不要とされました。

(令和4年1月1日以後に備付けを開始する国税関係帳簿又は保存を行う国税関係書類について適用)

大きい改正ですよね。

次に、検索要件が緩和

ですが、この内容までやると少し長くなってしまうので、

今回はここまでです。

次回も引き続き解説していきますので、

宜しくお願い致します!